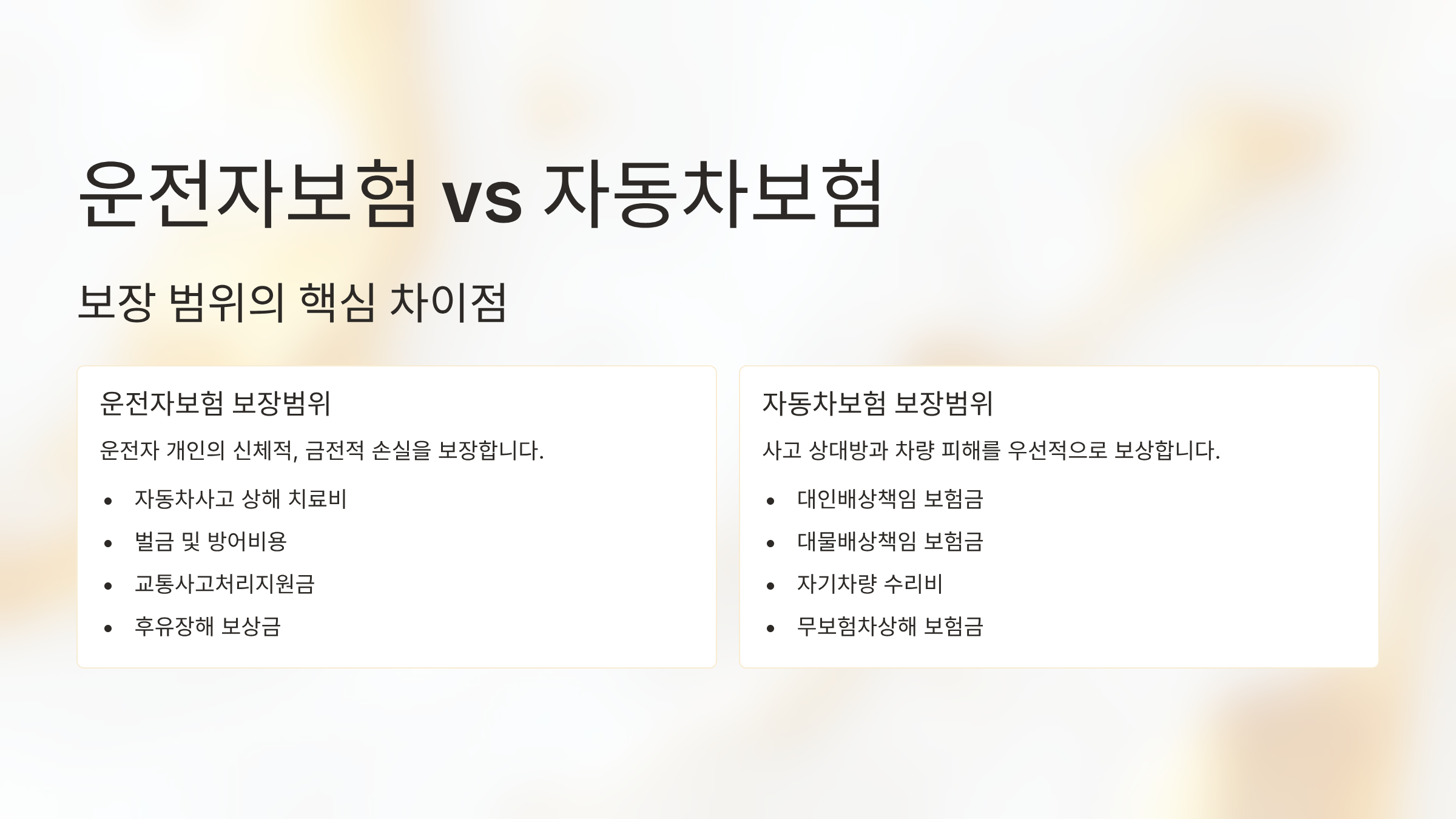

관련링크

본문

운전자보험 약관에서 꼭 확인해야 할 4가지 포인트

지급 방식, 정액형인가 실지지출형인가

운전자보험 약관을 볼 때 가장 먼저 확인해야 할 건 지급 방식이에요. 최근 상품 대부분은 ‘실지지출형’ 구조로, 실제로 지출한 금액만 보장돼요. 예를 들어 합의금 한도가 3천만 원이라고 해도 실제 합의금으로 2천만 원만 사용했다면 그만큼만 지급되는 거예요. 반대로 예전 상품 중에는 정액형도 있어서, 약관 차이에 따라 보장 체감이 크게 달라질 수 있어요.

보장 범위, 사고당인지 심급당인지

두 번째는 보장 범위가 사고당인지 심급당인지를 살펴야 해요. 동일한 사건이더라도 1심, 2심, 3심을 거치면서 변호사 비용이 여러 차례 발생할 수 있어요. 어떤 보험은 1심까지만 보장하고, 어떤 보험은 각 심급별로 보장하기 때문에 약관에 따라 수백만 원의 차이가 생길 수 있어요. 특히 소송이 길어질 수 있는 중대 사고라면 이 부분을 꼼꼼히 확인하는 게 중요해요.

보장 제외 조항, 작은 글씨를 반드시 확인

운전자보험 약관에는 ‘보장하지 않는 손해’ 항목이 반드시 있어요. 음주운전, 무면허 운전, 뺑소니 사고는 대부분 보장에서 제외되죠. 이 부분을 미리 확인하지 않으면 사고 이후 보험금을 받지 못하는 상황이 생길 수 있어요. 약관의 작은 글씨라도 꼼꼼히 읽는 습관이 필요해요.

이중 가입 시, 중복 보상 여부 확인

마지막으로 운전자보험을 두 개 이상 가입했다면 중복 보상이 가능한지 확인해야 해요. 예를 들어 형사합의금은 중복 보상이 가능하지만, 벌금은 비례 보상만 되는 경우가 많아요. 보험사마다 기준이 달라서 약관에 명확히 적혀 있으니 반드시 비교해 보고 가입해야 불이익을 피할 수 있어요.

본 글은 정부·공공기관 자료를 기반으로 작성된 정보 제공용 콘텐츠이며, 실제 보험 가입이나 사고 처리 시에는 반드시 개별 약관과 전문가 상담이 필요합니다.

|

|

|

|

|

|

댓글목록

등록된 댓글이 없습니다.