관련링크

본문

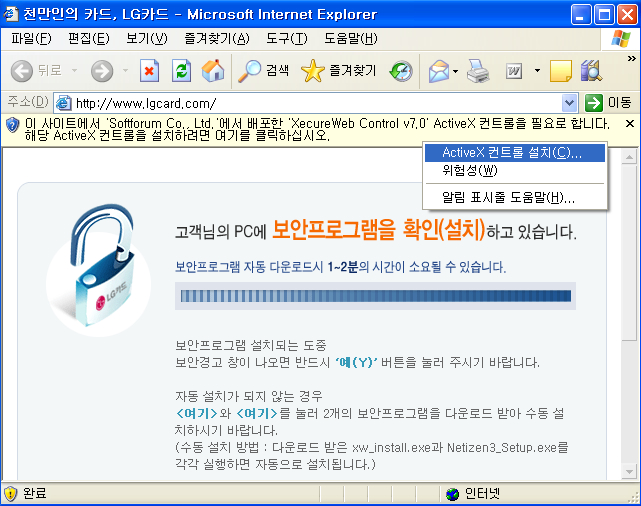

외국에서는 찾아볼 수 없는 "액티브 X" 가 한국에서만 아직도 활개치고 있는 가장 큰 이유 는 <전자금융거래법 제 9조 2항: 이용자 중대과실 조항 > 때문입니다.

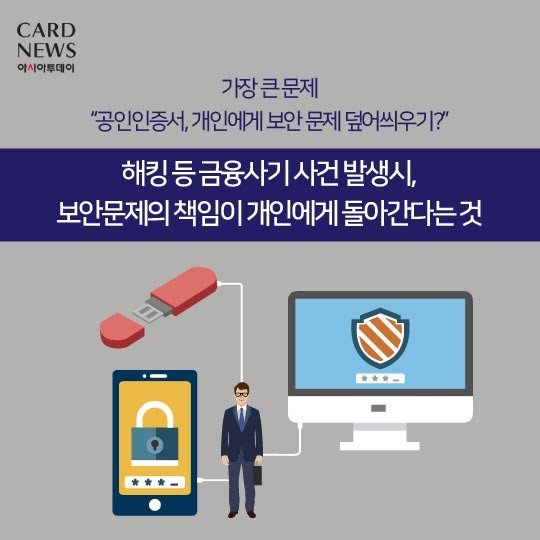

★ 한국 - 금융 사고 발생시 소비자 책임 ★

-

한국의 現 금융 보안 시스템(ex. 공인인증서)은 고객에게 보안 책임을 지웁니다. 즉, 3살짜리 젖먹이(일반 유저)한테 집 열쇠를 쥐어준 뒤, "열쇠 잘 관리해~ 만약에 조직폭력배(전문 해커)한테 잘못걸려서 열쇠 뺏기고 집 털리면, 너의 관리부실 책임이야~ 알겠G?" 이러는 것과 같은 형태입니다.

따라서 고객이 해킹(보이스피싱, 스미싱, 파밍)으로 인해 개인정보를 뺏기고 전자금융사기 피해를 당하게 되면, '고의성'이 전혀 없이 한 행동임에도 불구하고 고객의 '중대한 과실'로 책임을 돌린 뒤 손해 배상을 해주지 않습니다.

< 전자금융거래법 제 9조 2항 '이용자 중대과실 조항' >

★ 선진국 - 금융회사(은행, 카드사) 책임 ★

-

반면 선진국에서는 서버(은행, 카드사)측이 빅데이터 분석 및 인공지능(AI)을 기반으로한 '이상거래 탐지 시스템 (FDS)' 솔루션을 운용함으로써 보안을 철통같이 유지하고 있습니다.

FDS 솔루션 자체가 서버쪽에서 클라이언트들의 거래 패턴을 분석해서 고객의 신원을 정확히 파악(인증, Authentication)해야 하는 개념이기 때문에, 만약 전자금융사고가 발생하면 '고객의 과실' 여부는 조금도 따지지 않고 해당 금융업체가 고객에게 철저히 손해배상을 해주게 됩니다. 전문지식이 없어 해커에게 속수무책으로 속아 넘어갈 수 밖에 없는 일반인을 보호하는 겁니다.

< Zero-Liability Protection 정책 >

"전문지식이 없는 일반인은 해커에게 속아 넘어가 자신의 개인정보를 넘겨줄 수 밖에 없고, 따라서 그것에 대해 책임을 물어서는 안된다"는 것이 외국의 보안 전문가들이 갖고 있는 기본 상식입니다. 만약 고객이 자신을 노리는 공격자로부터 스스로를 지킬 수 있을 만큼 똑똑하고 힘이 있다면, 뭣하러 쓸데없이 보안 전문가에게 돈을 지불하고 그들에게 일자리를 제공해주겠습니까. 힘 없는 고객이 해커한테 속아 넘어가서 개인정보가 유출 되더라도, 고객한테 피해가 생기지 않는 솔루션을 제공하는것이 보안 업체[전문가]의 의무이자 존재 이유 입니다.

선진국에서는 사용자가 해커한테 속아 넘어가서 (고의성 없이) 자신의 비밀번호 및 개인정보를 넘겨줘도 소비자는 책임이 없습니다. 젖먹이(=일반 유저)는 조직폭력배(=전문 해커)한테 일방적으로 얻어터지고 열쇠(=비밀번호)를 빼앗길 수 밖에 없는 절대적 약자이기 때문입니다. 물론 금융 사기로 인한 피해 금액은 금융업자가 철저히 보상해 주게 됩니다.

이런 이유로 선진국의 금융기업들은 어쩔 수 없이 첨단 보안 기술에 엄청난 투자를 할 수 밖에 없고, 선진국의 소비자들은 "액티브 X" 와 같은 잡다한 프로그램들의 설치 없이, 웹 브라우저만으로도 안전하게 온라인 서비스를 이용할 수 있는 것입니다.

아무것도 모르는 것이 당연한 일반 유저들에게 "너가 부주의해서 해커에게 속아 넘어갔으니 [= 네 보안카드, OTP 번호를 바보같이 해커한테 전부 불러줬으니], 너가 잘못한것이다!" 이러는 곳은 한국 밖에 없습니다.

물론 비용 절감에 혈안이 되어 있는 국내 금융업자들(은행, 카드사)의 엄청난 로비로 인해 그렇게 되기는 쉽지 않을 전망입니다...(ㅜ.ㅜ)

✔ 간략히 3줄 요약

“공인인증서-액티브 X" 솔루션 사용, and 전자금융거래법에 < 이용자 중대과실 조항=독소조항 >을 끼워놓음

--> 매년 막대한 금융사기 피해자 발생, but 독소조항을 이용해 전부 고객의 관리부실 책임으로 떠넘김

--> 허술하지만 저렴한 “공인인증서-액티브 X" 솔루션을 계속 사용함으로써 매년 엄청난 비용 절감~!

✔ (꼭 읽어봐야 할) 참고 자료

• 전자금융거래법 제9조 2항 "전자금융사고가 이용자의 '고의'가 아닌 경우에도, 금융업체는 사고 책임을 이용자에게 전가할 수 있다" - http://biz.newdaily.co.kr/news/article.html?no=10071132

• 생체보안인증? 그래 봤자 고객 책임! - http://www.ytn.co.kr/_ln/0102_201608091601056959

• 인터넷뱅킹 털려도 보상안해준다고?... 전자금융사기 판례 들여다보니 - http://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=277&aid=0003386192

• '전자금융 피해' 한국 '고객 책임'... 미국 '은행 과실' 우선 (jtbc 뉴스룸) - http://news.naver.com/main/read.nhn?mode=LSD&mid=sec&sid1=101&oid=437&aid=0000059844

• "전자금융거래법, 사실상 금융업자 보호법"... '고객과실' 독소조항으로 인해 피해자들 단 한 건도 보상받지 못해 - http://www.dt.co.kr/contents.html?article_no=2017021602100251800001

해당 글은 자유롭게 퍼가실 수 있으니 최대한 널리널리 알려주세요! 감사합니다 :-)

Tag. #전자금융거래법 #이용자중대과실조항 #독소조항 #고객과실 #책임회피 #떠넘기기 #비용절감

|

|

|

|

|

|

댓글목록

|

액티브 없애고 EXE 들여오더라고요.... 양아치인줄 ㄷ |

|

도대체 액티브는 언제 사라지는지... 답답하네요 |

|

이번 정부에서는 꼭 사라지길 기대해봅니다.. |

|

저런 조항이 있어서 인터넷뱅킹도 이용안하시던 분 계좌가 농협에서 돈이 털려도 피해보상을 안해줄 수 있는거군요.... |

|

저런거 다 깔아도 보안수준은 최하인 것 같아요 |

|

쓰레기 같은 독소 조항들은 어딜가나 있군요

|

|

그랬군요..정보 감사합니다. |

|

진짜 싫네요.. 기업의 저런마인드 |

|

http://news.naver.com/main/read.nhn?mode=LSD&mid=sec&oid=366&aid=0000362504&sid1=001

|

|

이번 정부 국정과제로 NPKI 폐지가 있습니다. 어제 행안부에서 공문도 왔네요. 쓰레기라고 부르기도 아까운 공인인증서

|