관련링크

본문

PXG 대란 이후 긴 기다림을 마치고 물건을 받으신 분들이 계시는 듯 합니다.

아무래도 가격이 있다보니 관세 8%에 대해 부담스러워 하시는 분들이 많으시고, 그 중에는 한-미FTA를 이용해 관세 혜택을 받으신 분들도 더러 계신 것 같아 글 씁니다.

제 의견부터 말씀드리자면, 해당건의 경우 한-미FTA 적용하여 관세 혜택을 받을 수 없다 입니다.

FTA를 적용하기 위해 배대지측에 "MADE IN USA"를 표기해달라고 요청하시는 케이스가 더러 있는데, (1)단순 원산지 표기와 관세 혜택을 받기 위한 (2)FTA 원산지 표기(?)는 그 성격이 다릅니다.

우선 (1)의 경우, 수입 통관시 통관 물품에 대해서 거의 모든 제품에 대해 원산지를 표기하여야 합니다. 이것은 단순히 어느 국가에서 조립되거나, 만들어졌다는 것을 뜻합니다. (예: MADE IN CHINA)

예를들어 한국에서 만든 티셔츠 라벨에 MADE IN KOREA라고 써있다고 해서, 그 제품이 특정 FTA 원산지 기준에 충족한다는 뜻은 아닙니다.

(2)를 만족시키려면 각 FTA협정에 맞는 원산지결정기준을 충족하여야 합니다.

원산지 결정기준은 HS CODE(세번)를 기준으로 분류합니다.

HS CODE는 6자리까지는 국가 공통이고 나머지는 통계 활용 등을 위해 나라마다 다르게 사용합니다. (예) 한국 10자리, 미국 8자리)

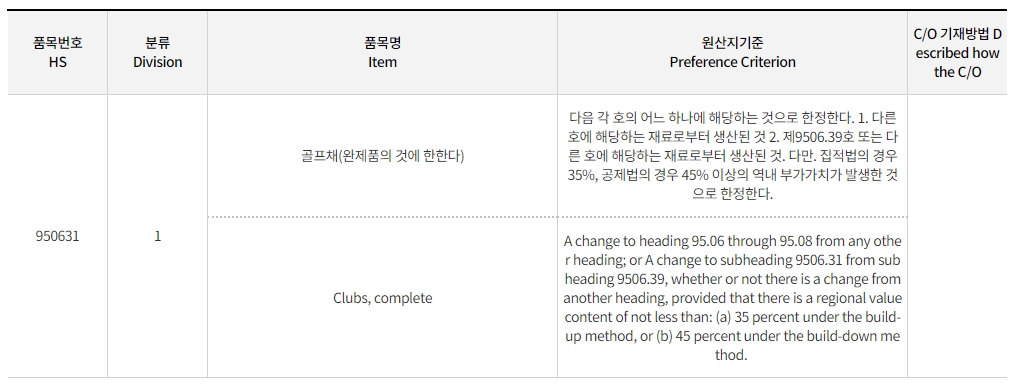

여튼, 골프채의 HSCODE는 9506.31 이고 골프채의 부분품의 HSCODE는 9506.39 입니다.

한-미 FTA에서 골프채에 해당하는 9506.31의 원산지 결정기준을 찾아보면 하기와 같습니다.

[한-미 FTA 9506.31 결정기준]

다음 각 호의 어느 하나에 해당하는 것으로 한정한다. 1. 다른 호에 해당하는 재료로부터 생산된 것 2. 제9506.39호 또는 다른 호에 해당하는 재료로부터 생산된 것. 다만. 집적법의 경우 35%, 공제법의 경우 45% 이상의 역내 부가가치가 발생한 것으로 한정한다.

A change to heading 95.06 through 95.08 from any other heading; or A change to subheading 9506.31 from subheading 9506.39, whether or not there is a change from another heading, provided that there is a regional value content of not less than: (a) 35 percent under the build-up method, or (b) 45 percent under the build-down method.

여기서, 샤프트 및 골프채 헤드는 당연히 골프채 부분품인 9506.39에 해당되기 때문에 원산지 결정기준 1번을 충족하지 못합니다.

[호]의 변경이란 HSCODE 4자리에서 변경이 일어나야 된다는 것을 뜻합니다.

단순 계산으로 골프채헤드(부분품 9506.39) + 샤프트 (부분품 9506.39) = 골프채 (9506.31) 가 되는데 9506과 9506이 만나서 9506이 되었기 때문입니다.

그 다음 2번 기준, "제9506.39호 또는 다른 호에 해당하는 재료로부터 생산된 것. 다만. 집적법의 경우 35%, 공제법의 경우 45% 이상의 역내 부가가치가 발생한 것으로 한정한다."

두번째 조건은 A and (B or C) 를 요구하네요. 여기서 A는 충족합니다. 9506.39로 만들어졌으니까요. 그럼 부가가치 기준으로 넘어가보겠습니다.

둘 중 한가지를 예를 들자면 공제법의 계산 방식은 [ (판매가-역외산재료비)/판매가] 입니다.

판매가도 산출하는 기준이 있긴한데 일단 단순히 우리가 구매한 금액을 판매가라고 하겠습니다.

(1,000-역외산재료비)/1,000 <= 45% 가 되려면 역외산 재료비의 합계가 550불 이하여야 합니다.

당연히 PXG에서 우리에게 이걸 알려줄 리 만무하니 우리가 재료비가 얼마나 드는지 알 수 없겠죠?

그럼 2번 원산지결정기준도 충족할 수 없습니다.

다른 협정과 달리, 한-미 FTA에서는 제조자,수출자,수입자 모두 원산지증명서(C/O)를 작성할 수 있습니다.

그래서 지금과 같은 사태가 일어났지만, 기본적으로는 수입자가 CO를 작성하는 경우는 수출자와 수입자간에 FTA를 활용하겠다는 합의가 된 상태에서 수출자(제조자)가 이를 증명할 능력과 의지가 있다는 것을 전제로 합니다.

PXG에서는 생각도 안하는데 구매자(수입자)가 마음대로 CO를 발행할 수는 없는 노릇인거죠.

그러나 하루에 수입되는 물량이 어마어마한 반면 세관 공무원 인력은 매우 달리기 때문에, 이처럼 개인이 수입하는 적은 금액에 신경쓸 겨를이 없습니다.

또한 상기와 같은 이유로 우리나라는 수입 신고부터 하고, 검증은 사후에 하는 시스템입니다. 일일이 검증하고 수입처리하기엔 물동량이 너무 거대하니까요.

그래서 관세사선에서 컷트당하는 게 아니고, 한-미 FTA 원산지증명서 서식만 맞게 작성했다면 지금처럼 관세를 면제받을 수 있는거죠.

당연히 관세 8%라면 기십만원 내셔야 하는 분들도 계실테고 월급에서 세금떼이는 것도 아까운데 이런 것까지 세금내야 하나 싶으신 심정도 이해합니다.

매출액 큰 회사들 위주로 검증이 나가는 건데 바쁘신 분들이 나같은 개인한테까지 검증하겠어~라는 생각으로 운에 맡기시겠다면 그것 역시 개인의 자유입니다.

다만 팁이라는 명목 하에 마치 이것이 아주 합법이고, 응당 아낄 수 있는 몫으로 생각하시는 분들이 많으신 것 같아 현직자로서 의견 올립니다.

긴 글 읽어주셔서 감사합니다.

|

|

|

|

|

|

|

댓글목록

|

작성일

|

|

|

좋은 정보입니다 ^^

| ||

|

작성일

|

|

|

감사합니다. 세금을 조금이라도 줄이고자 하는 심정은 이해하지만, 그것이 포탈이라는 것은 인지하여야 한다고 생각합니다. | ||

|

작성일

|

|

|

저도 규정 찾아보고 '아 따지면 할말이 없겠다' 라고 생각했는데 잘 정리해주셨네요 추천드립니다 | ||

|

작성일

|

|

|

추천드립니다.

| ||

|

작성일

|

|

|

PXG 샤프트도 미국꺼, 그립도 미국꺼.. 헤드는 중국산이라 해도 당연히 원가 55% 안될거고요..

| ||

|

|

작성일

|

|

|

물론 추가적으로 제가 두건의 물건을 더 받을 예정인데, 관세 나오면 낼겁니다. 전 귀찮아서 그냥 10만원 내고 말지.. 원산지증명서 이런거 써서 보내고 이럴 의지는 없습니다..^^ 안나오면 좋고~ | ||

|

|

작성일

|

|

|

당연히 원가 55%는 안될 것이라고 예상하는 것과 그에 대해 증빙할 수 있는 것과는 차이가 있습니다.

| ||

|

작성일

|

|

|

카네는 당연히 PXG 한국 공식대리점이니까 PXG에서 원산지증명서 발급해주겠죠... | ||

|

작성일

|

|

|

관세 문제를 떠나서... "어마어마한 물량"에는 동감하지만,

| ||

|

|

작성일

|

|

|

이전에는 면허를 받은 자만이 수입을 할 수 있던 것으로 압니다. 80년대쯤? 그게 무역 상사들이고, 그래서 수입통관이 완료된 서류도 수입면장이라고 불렀었죠. (지금은 신고주의기 때문에 수입신고필증이라고 부릅니다.)

| ||

|

|

작성일

|

|

|

세상에 운에 의존하는 것이 많은것 같아요.

| ||

|

작성일

|

|

|

너무 걱정들은 하지 마시길

| ||

|

|

작성일

|

|

|

말씀하신 것처럼, 수입건에 대해 추징기간이 5년이니 그 안에 걸린다면 정정 납부하면 될 일입니다.

| ||

|

|

작성일

|

|

|

배아파서 찌를 사람은 없다라는 얘기입니다 | ||

|

|

작성일

|

|

|

글의 요지는 현재 PXG 직구가 관세 혜택을 못 받는 조건이고 구매자가 독단적으로 원산지증명서 발행하는 자체가 불법이고 탈세 행위라는건데, 이 글을 보고도 걸릴 확률 희박하고 걸려도 내면 그만이라뇨?

| ||

|

|

작성일

|

|

|

도의적, 도덕적으로 괜찮다는 의미가 아니구요.

| ||

|

작성일

|

|

|

정확하게 지적해주신것 같습니다.미국 주재원이나 유학을 경험하신 분들께서 미국서 타던 미국산 자동차를 한국으로 이사짐 반입해보신 분들은 잘 이해가 되실것 같습니다. 한미fta와 개인 수입 및 반입시 관세부과는 별 무관하다는 것을요. 미국에서 미국 부품으로 만들어진 미국산 캐딜락을 국내로 이사짐 반입하더라도 한미 fta에 의거 관세를 면제 받지는 못합니다. 8프로 관세는 응당 납부해야 합니다. 한국서 만들어진 한국산 자동차를 타다가 이사짐 반입한다면 관세가 면제되겠지만요.

| ||

|

작성일

|

|

|

저도 이번에 호되게 당하면서 싸우려고 준비하다 알아보니, 이 글이 맞더라고요. FTA 관세면제는 판매자의 도움없이는 증명할길이 없어서, PXG 가 나서서 돕지 않는 한 개인이 증명해서 이길 방법은 없다가 제 결론이었어요. 운 좋게 안내신분들도 있지만 그건 운일 뿐이니까요. 운에 맡겨 보는거지 그 이상은 아닌것같아요. | ||

|

작성일

|

|

|

좋은 글 감사합니다^^ | ||

|

작성일

|

|

|

좋은 글 추천드립니다. | ||

|

작성일

|

|

|

잘못 알았던 사실 제대로 알고 갑니다

| ||

|

작성일

|

|

|

뭔가 잘 정리되는 느낌이 드는 좋은 글이네요. 추천 드립니다. | ||

|

작성일

|

|

|

어차피 관세 그냥 낼꺼면 원산지증명서 안내도 되는건가요? | ||

|

|

작성일

|

|

|

네 해당 관세사에서 관부가세 납부하라고 연락옵니다. 그대로 납부하시면 됩니다. | ||

|

|

작성일

|

|

|

그렇군요! 저는 천달러 넘으면 관부가세 상관없이 내야 하는 건 줄 알았어요 ㄷㄷ | ||

|

작성일

|

|

|

궁금한점이 있습니다. 완제품 골프채의 경우 부품 생산지가 어느국가건 최종 조립국이 미국이면 관세 면제 대상 이라고 알고 있는데 아닌가요? Assembled in usa도 관세 면제가 가능한것 아닌지요..자료에 따르면 골프채의 조립공정을 수행한 국가를 원산지로 인정한다고 나와 있더군요 | ||

|

|

작성일

|

|

|

어느 자료에서 보신건지 알 수 있을까요? 해당 부분 확인해보겠습니다. | ||

|

|

작성일

|

|

|

네이버에 검색하니 나온 2008년 자료입니다.

| ||

|

|

작성일

|

|

|

이 부분은 제가 이해하기로는, 본문 내용의 (1)수입제품의 원산지 표기에 대한 내용같습니다.

| ||

|

작성일

|

|

|

co를 받으면 무관세인데 제조사에서 co를 발급해주지 않으면 유관세다. 이게 제가 맞게 이해한건가요? 그럼 같은 제품에 대해서 co가 발행되면 유관세 발행되지 않으면 무관세인가요? 사실 미국생산으로 원산지 증명을 할 수 있다면 무관세인데 그걸 확인 못한다면 관세를 내야한다.. 이렇게 이해해도 되나요?

| ||