관련링크

본문

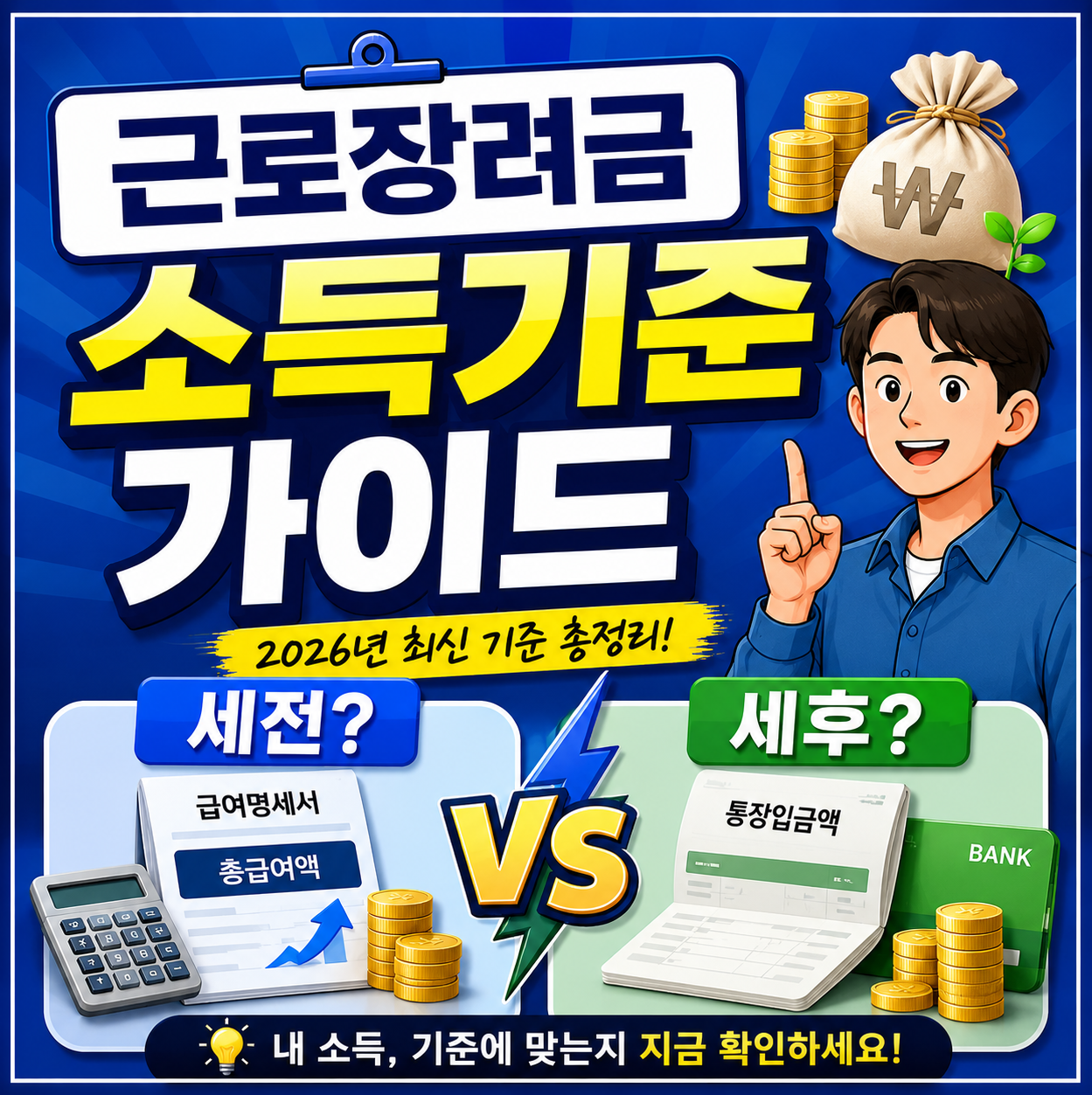

근로장려금의 소득 기준은 실제 수령하는 세후 금액이 아닌 세전 총급여액을 원칙으로 합니다.

2026년 기준 가구 유형별 소득 상한선은 단독 가구 2,200만 원, 홑벌이 3,200만 원, 맞벌이 3,800만 원 미만입니다. 이때 '총소득금액'에는 근로·사업 소득뿐만 아니라 이자, 배당, 연금 등 모든 소득이 합산되어 자격 요건을 판가름합니다. 사업소득의 경우 업종별 조정률(도소매 20%, 서비스업 75% 등)을 곱하여 산정하며, 식대와 같은 비과세 소득은 제외됩니다. 본인의 정확한 세전 소득은 홈택스 '장려금 미리보기'를 통해 확인할 수 있으며, 부채는 소득 산정 시 차감되지 않으므로 유의해야 합니다.

|

|

|

|

|

|

|

추천 0 반대 0

댓글목록

등록된 댓글이 없습니다.