관련링크

본문

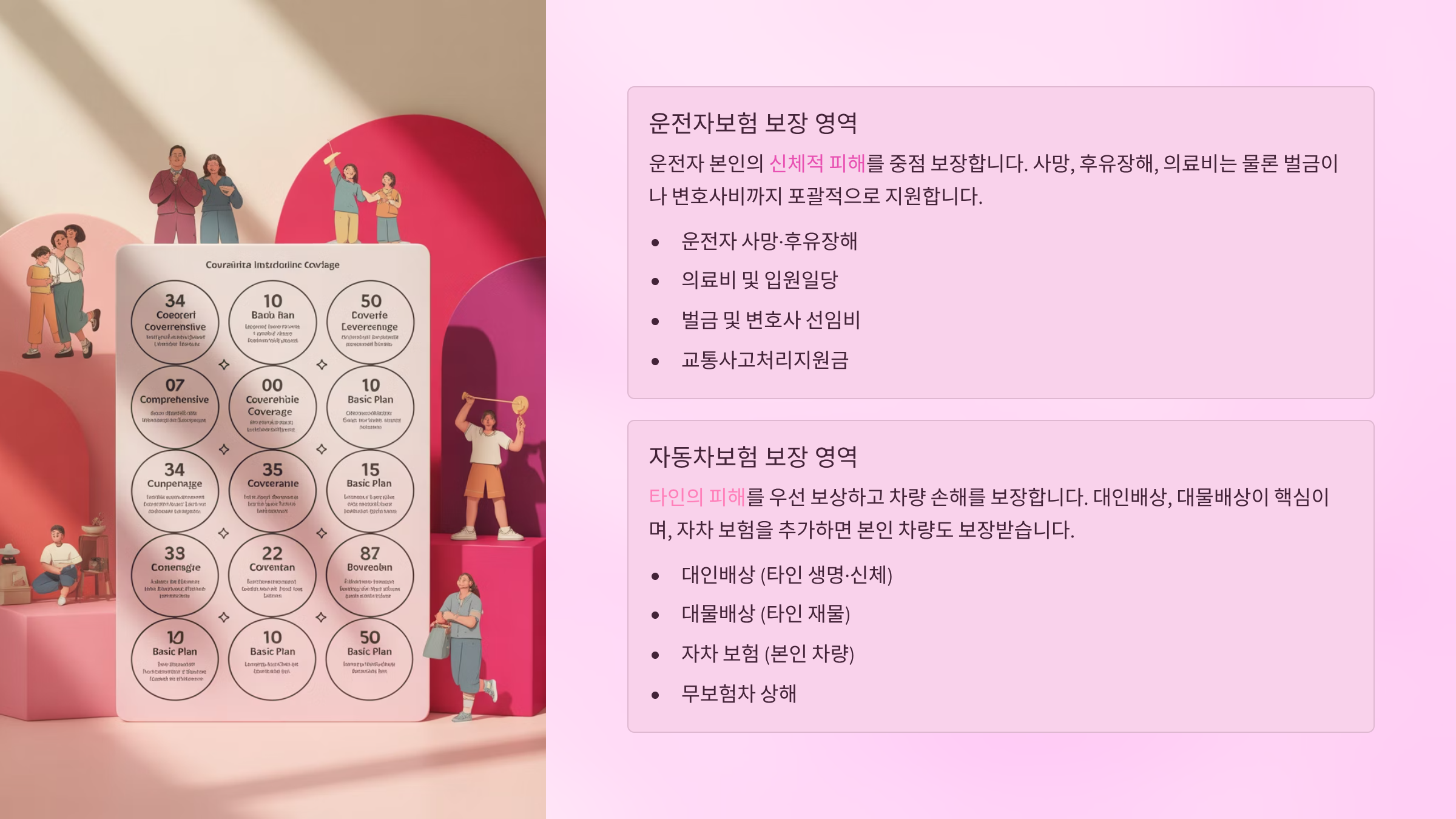

운전자보험 vs 자동차보험, 보장 범위 한눈에 비교표!

자동차보험, 민사 보상의 기본틀

자동차보험은 교통사고 발생 시 상대방의 피해를 보장하는 기본 안전망이에요. 법으로 의무화된 대인배상Ⅰ과 대물배상 덕분에 피해자의 치료비와 차량·시설물 수리비 등을 보상할 수 있죠. 하지만 자동차보험은 어디까지나 민사적 보상에 한정돼 있다는 점을 잊으면 안 돼요. 즉, 운전자가 형사처벌 대상이 되는 상황에서는 아무런 도움을 받을 수 없어요. 실제로 중상해나 사망 사고가 발생하면 피해 보상과는 별개로 운전자 본인이 형사 책임을 져야 하고, 그 과정에서 벌금이나 변호사 비용 같은 추가 부담이 생기게 돼요.

운전자보험, 형사 리스크 보완

이때 운전자보험이 중요한 역할을 해요. 자동차보험이 다루지 못하는 형사·행정적 리스크를 보완해 주기 때문이에요. 사고로 피해자가 크게 다치거나 사망하면 합의금과 변호사 비용 같은 막대한 지출이 필요해요. 운전자보험은 이런 상황에서 실제 지출 금액을 보장해 주며, 벌금도 법원 판결이 확정되면 지원받을 수 있어요. 특히 스쿨존 사고나 12대 중과실 사고처럼 합의 여부와 관계없이 기소되는 경우에는 운전자보험이 사실상 필수라고 할 수 있어요.

함께 가입해야 완성되는 안전망

결국 두 보험은 대체 관계가 아니라 서로의 빈틈을 채워주는 보완재예요. 자동차보험만으로는 법적 의무를 지키고 피해 보상까지는 가능하지만, 형사적인 리스크 앞에서는 무방비일 수밖에 없어요. 반대로 운전자보험만 있어도 법적 운행 자체가 불가능하죠. 따라서 자동차보험은 민사 보장용, 운전자보험은 형사 방어용으로 이해하고 함께 준비하는 것이 가장 현명해요. 이렇게 해야 예기치 못한 사고에도 든든한 안전망을 갖출 수 있어요.

본 글은 정부·공공기관 자료를 기반으로 작성된 정보 제공용 콘텐츠이며, 실제 보험 가입이나 사고 처리 시에는 반드시 개별 약관과 전문가 상담이 필요합니다.

|

|

|

|

|

|

|

댓글목록

등록된 댓글이 없습니다.