질문 | [* 익명 *]

작성일: 2016-11-03 20:53:49 조회: 1,599 / 추천: 1 / 반대: 0 / 댓글: [ 4 ]

관련링크

본문

안녕하세여 이번에 결혼하는 신혼부부랍니다.

남편보험이 문제가 있는거 같아서요..

보험료만 비싸고 보장은 많지가 않은거 같아여.. ㅜㅜ

어떻게하는게 좋을지 조언부탁드려요 !!

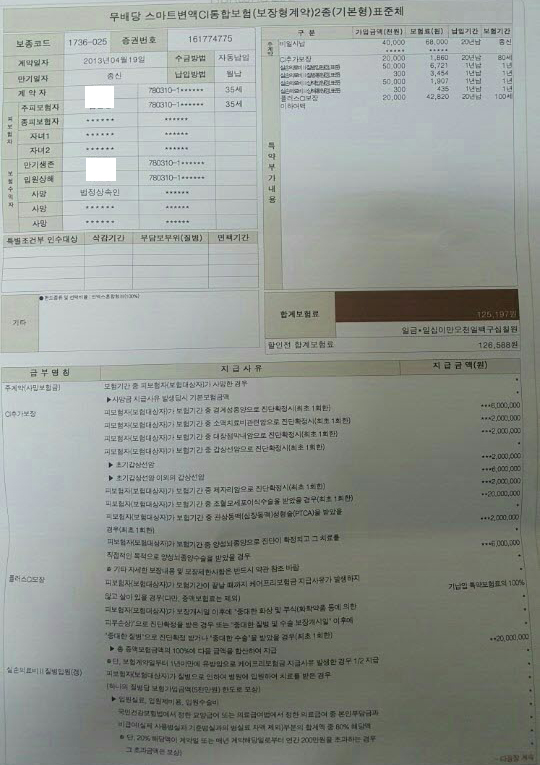

1번 보험

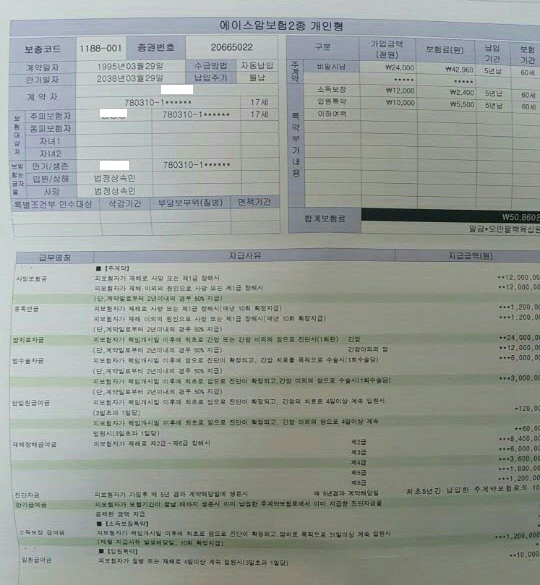

2번 보험

|

|

|

|

|

|

댓글목록

|

안녕하세요 딜바다 보험전문가 양상열 팀장입니다. |

|

안녕하세여 평생파트너 윤성민지점장입니다 |

|

안녕하세요. 손현기 팀장입니다. |

|

안녕하세요. 딜바다 보험상담실 박진현 팀장입니다. |